Nos últimos anos, o sistema de distribuição de insumos agrícolas no Brasil passou por transformações significativas e enfrentou desafios profundos, resultando recentemente em pedidos de recuperação judicial por grandes players do setor. Essa crise não apenas expôs as fragilidades de um modelo de negócios baseado na consolidação, mas também levantou questões importantes que ecoam no varejo tradicional, como evidenciado pelo recente caso das Lojas Americanas.

Neste artigo, me inspiro na abordagem de Antonio Prado Neto, ex-CEO de uma das principais distribuidoras de insumos do Cerrado, cuja profundidade e conhecimento sobre o tema me impressionaram. Também trago à tona as lições que aprendi ao longo da minha trajetória no setor e, mais recentemente, no segmento de tecnologias.

Vou explorar os desafios que a distribuição de insumos agrícolas enfrenta e as perspectivas futuras. Acredito que esses aspectos devem ser integrados ao planejamento estratégico de todos que almejam ter sucesso nesse mercado.

Notícias Relacionadas

Renegociação das dívidas dos produtores

Representantes do RS se reúnem com o governo federal para tratar de novas medidas de renegociação das dívidas dos produtores

Reunião na Casa Civil, em Brasília, contou com a participação do secretário da Agricultura, Edivilson Brum

Mercado

Aberturas de mercado para o Brasil nas Filipinas, Guatemala e Nicarágua

Com esses anúncios, o agronegócio brasileiro alcança 496 aberturas de mercado desde o início de 2023

A Era da Consolidação

O varejo de insumos agrícolas é um dos setores mais vibrantes da economia brasileira, estimado em R$ 350 bilhões, segundo a ZMP Consultoria. Desse total, 70% são ocupados por distribuidores, cooperativas e redistribuidores, enquanto 30% se destina a vendas diretas para agricultores. Embora muitas vezes ignorado pelo grande público, esse mercado é maior do que os setores de farmácias e de comércio de eletrodomésticos, por exemplo.

A trajetória de consolidação no setor começou em 2016, quando fundos de private equity começaram a analisar médias e grandes distribuidoras, iniciando uma série de aquisições. Esse movimento atraiu a atenção do mercado e gerou receios entre grandes indústrias, que temiam que o Brasil se tornasse semelhante ao mercado norte-americano, dominado por grandes distribuidores.

Diante dessa oportunidade e ameaça, empresas e traders como Nutrien, Marubeni, Ihara, UPL, Syngenta e Bunge se mobilizaram, resultando em uma verdadeira corrida em busca das melhores oportunidades.

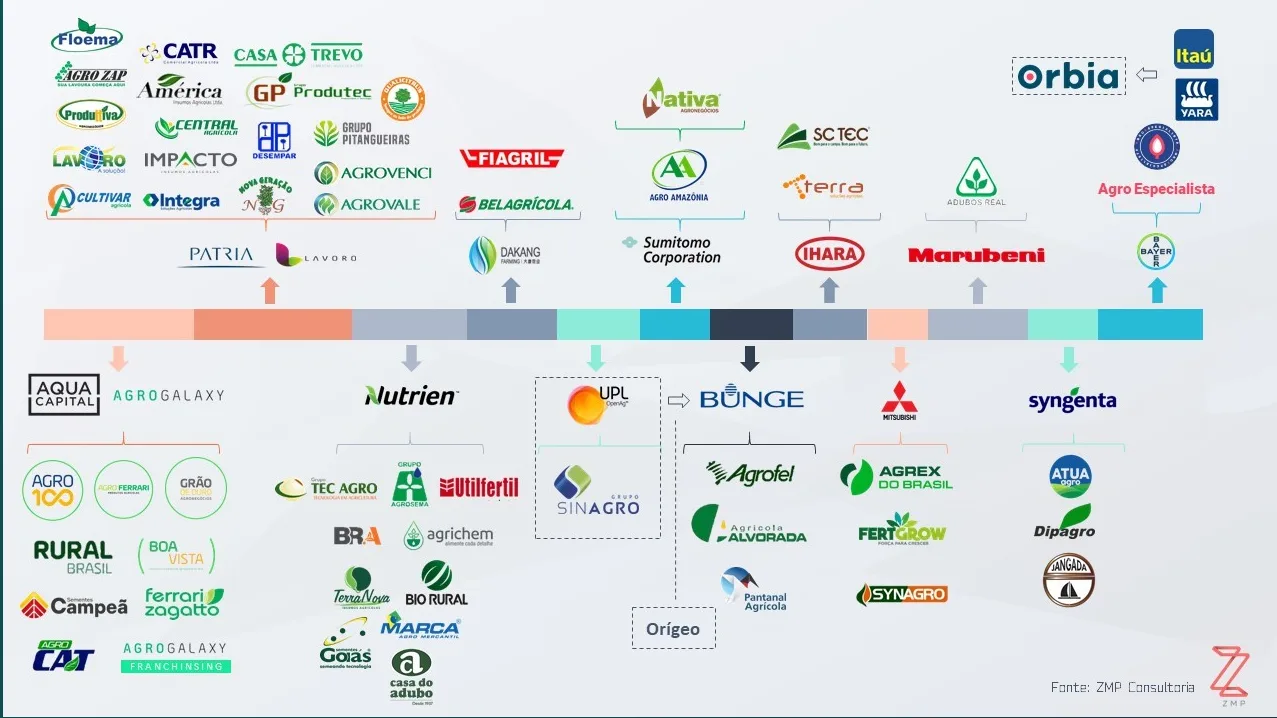

No quadro abaixo, elaborado pela ZMP Consultoria, podemos observar esse movimento de consolidação e o surgimento de novos modelos de negócio.

A tese ideal para o private equity sugeria que o aumento das margens de EBITDA, melhorias operacionais, reestruturação financeira e melhores negociações com fornecedores resultariam em benefícios substanciais e na valorização das empresas. No entanto, o que parecia ser uma receita de sucesso se revelou, em muitos casos, uma armadilha. A elevação das taxas de juros, a alavancagem excessiva, a concorrência acirrada, o crescimento das cooperativas, o aumento das vendas diretas, o surgimento de modelos alternativos de negócios como Agriconnection, For Farmer e Orbia, assim como o crescimento dos pools de compra e a inadimplência dos agricultores, geraram prejuízos significativos para as empresas e investidores.

Além disso, aqueles que poderiam se beneficiar da tese acabaram optando por outros caminhos, como foi o caso de UPL, Bunge, Bayer, Syngenta e Ihara.

Fragilidades do Modelo Consolidado

Um dos principais “erros” na minha opinião foi a saída dos sócios das empresas adquiridas. Esses proprietários, com anos de experiência e profundo conhecimento do mercado, deixaram um vazio significativo. Como sempre digo, entender a jornada do agricultor é fundamental para o sucesso. A retirada desses líderes evidenciou a importância do conhecimento local na sustentabilidade do negócio, além de resultar na perda de identidade das marcas, gerando desconfiança entre os agricultores.

Um outro grande erro na minha opinião foi a reestruturação das políticas de remuneração.

Comissões que antes motivavam vendedores foram substituídas por sistemas centralizados e baseados em “multinacionais” do setor, levando à saída de talentos que conheciam o mercado e mantinham relações próximas com os clientes. Essa rotatividade comprometeu a continuidade do relacionamento com os agricultores e acirrou a competição, pois muitos desses profissionais foram para os novos modelos de negócios criados, onde tinham maior autonomia e eram donos do negócio.

A centralização das decisões, necessária para gerenciar diversas aquisições, acabou por afastar as equipes do campo e reduziu a autonomia das lojas.

Muitos gestores contratados não tinham experiência no setor, resultando em decisões que desconsideravam a realidade do dia a dia dos distribuidores, e dos agricultores.

Além disso, a gestão de estoques e abastecimento se tornou um desafio, com diferentes sistemas ERP dificultando a eficiência operacional e levando a um sem-número de produtos vencidos, obsoletos e em grande quantidade.

A pressão pelo crescimento em quantidade e não qualidade criou um ambiente comoditizado e propício para manter preços baixos em um mercado já desafiado, isso gerou um ciclo vicioso, onde vendas a preços que mal cobrem os custos tornaram-se comuns, resultando em quebras de pedidos e insatisfação generalizada.

Sem contar a expansão desenfreada para locais com alta competição e onde não se tinha base suficiente de conhecimento dos agricultores, o que levou a um aumento da inadimplência, pois selecionou nesse momento só os agricultores que tinham problemas com os distribuidores locais.

Impactos Externos e Crise Financeira

A pandemia de COVID-19 agravou a situação, com uma demanda crescente por alimentos e a valorização das commodities. Muitos agricultores foram incentivados a expandir suas áreas de plantio, mas essa expansão trouxe desafios logísticos que as distribuidoras não estavam preparadas para enfrentar. Os preços dos insumos dispararam, exigindo um capital de giro que muitas operações não conseguiam suportar.

A invasão da Ucrânia trouxe novos desafios, elevando novamente os preços de fertilizantes e insumos. Muitas distribuidoras foram forçadas a liquidar estoques a preços baixos, impactando severamente sua rentabilidade. Em junho, uma dessas grandes reportou R$ 1,7 bilhão em dívidas vencidas, um sinal alarmante da deterioração da situação financeira. Com as margens apertadas do setor, alto custo operacional, as dívidas se tornaram impagáveis.

A Recuperação Judicial e a Desconfiança do Setor

A euforia de momentos anteriores culminou em IPOs que permitiram levantar milhões, mas à medida que as empresas divulgavam resultados, a fragilidade estrutural se tornava evidente. Rumores sobre a inviabilidade do modelo de negócios se tornaram frequentes, levando a um aumento da desconfiança entre agricultores e fornecedores. A recente recuperação judicial de uma grande empresa contaminou a percepção do mercado, gerando insegurança entre os agricultores sobre a entrega de insumos.

Essa quebra de confiança pode levar a um retrocesso significativo nas relações comerciais com produtores hesitando em firmar novos contratos.

As instituições financeiras, mais cautelosas, se tornarão ainda mais rigorosas na análise de novos negócios, dificultando a recuperação do setor.

Um Caminho Através da Tempestade

A situação atual do sistema de distribuição de insumos agrícolas é um alerta para o setor, mas também um mar de oportunidades para os distribuidores que fizerem o básico bem-feito. Para que a recuperação seja possível, será crucial estabelecer um diálogo aberto e honesto com todos os stakeholders envolvidos: produtores, fornecedores, instituições financeiras e colaboradores.

O agronegócio brasileiro precisa aprender com os erros do passado e construir um futuro mais resiliente.

Renato Seraphim – CEO na Ciarama Máquinas, concessionária John Deere

A confiança, uma vez quebrada, é difícil de ser restaurada. No entanto, por meio de uma gestão proativa e da busca por soluções inovadoras, há espaço para reverter essa trajetória. O agronegócio brasileiro precisa aprender com os erros do passado e construir um futuro mais resiliente, onde a colaboração e a transparência se tornem os pilares de uma nova era de prosperidade. Somente assim, poderá o setor enfrentar os desafios que se aproximam e garantir um caminho sustentável para o crescimento.

Diante desse cenário, os desafios são evidentes e claros.

Para que o agronegócio se mantenha competitivo e sustentável, é essencial que as empresas repensem suas estratégias. Precisamos urgentemente de distribuidores modernos, ágeis e focados no cliente, que cuidem de aspectos fundamentais que considero essenciais para uma receita de sucesso, que chamo de Distribuidor 10.0, e que tenho aprendido muito em minha atual posição.

- Planejamento Estratégico

- Capital Humano e Liderança

- Relacionamento e Experiência com o Agricultor

- Gestão da Equipe e Rotinas Comerciais

- Parcerias Estratégicas e Fornecedores

- Inovação e Sustentabilidade

- Marketing 360

- Performance Financeira

- Excelência em Operações e Processos

- Gestão do Conhecimento

Alguma novidade nessas dimensões? A confiança do agricultor, a credibilidade com os fornecedores e o engajamento dos colaboradores são, e sempre serão, o arroz com feijão bem-feito.

A valorização do conhecimento local, a construção de relacionamentos de confiança e a agilidade na tomada de decisão podem ser caminhos viáveis para reverter a situação.

As oportunidades para os distribuidores que oferecem valor, que fazem o simples e que respeitam essas 10 dimensões são a receita de sucesso para os atuais e para aqueles que desejam entrar nesse atrativo e gigantesco mercado.

“O insucesso é apenas uma oportunidade para recomeçar com mais inteligência” Henry Ford.

Opinião

As ideias expressas nesta coluna são exclusivamente do(a) autor(a) e não refletem, necessariamente, a posição do Portal Destaque Rural.