por Felipe Fabbri – analista de mercado da Scot Consultoria

A cotação do trigo no mercado doméstico está firme, com o grão no Paraná, apregoado em R$1.435,26/t, segundo o indicador Cepea/Esalq. Em trinta dias, o preço subiu 0,4% e, em doze meses, a alta foi de 8,1%.

O mercado doméstico está firme desde o segundo trimestre, quando receios quanto à oferta global impactaram o mercado internacional, a moeda brasileira perdeu valor frente ao dólar, e, estávamos em plena entressafra, com o menor estoque de passagem dos últimos anos, levando a maior internalização de trigo.

O mercado, neste momento, em função do aumento da oferta, poderia estar pressionado para baixo. A colheita no Brasil está em reta final – até 17/11, a estimativa é de que 88,6% das lavouras foram colhidas. No Rio Grande do Sul, maior produtor nacional, a colheita chegava a 80,0%.

A produção brasileira em 2024, em novembro, ficou estimada em 8,1 milhões de toneladas, pouco acima (0,1%) da produção em 2023.

Além da maior oferta, no mercado internacional, após os preços subirem em outubro, as cotações retrocederam em novembro, com preocupações quanto ao clima em importantes regiões produtoras, como o meio oeste norte-americano, no Mar Negro e na União Europeia, diminuindo ao longo do mês.

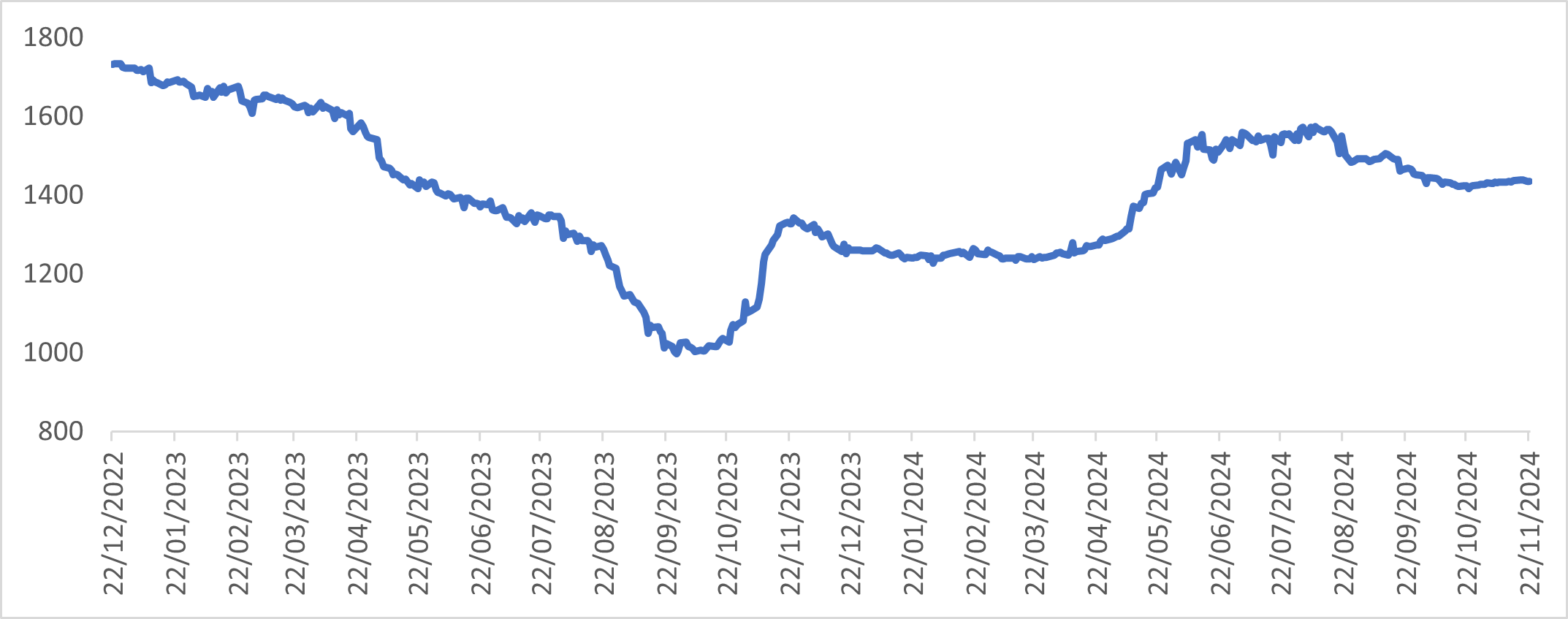

Com isso, o preço em Chicago, para o contrato futuro de dezembro/24, caiu 7,9% em trinta dias, com a referência há um mês em US$5,82/bushel, frente a US$5,36/bushel em 24/11.

Então, por que o preço do trigo está firme?

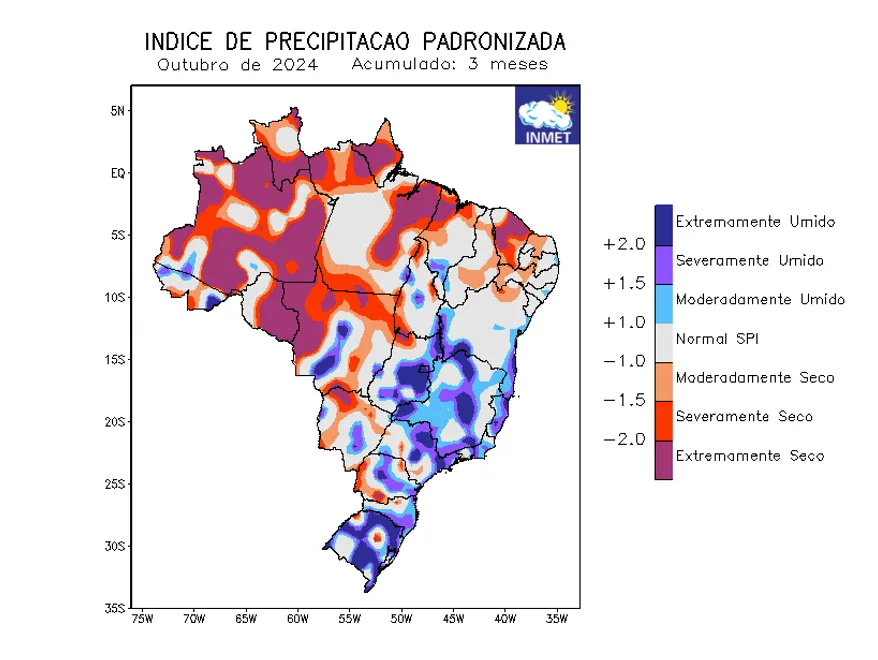

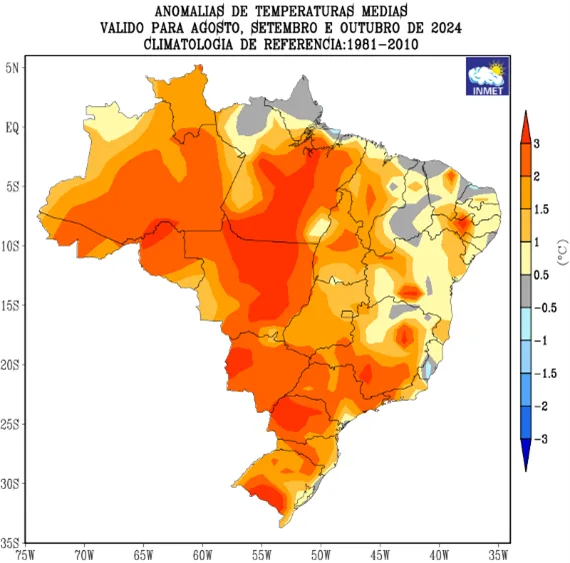

Apesar da expectativa de uma produção semelhante à do ciclo anterior no mercado doméstico, o clima prejudicou as lavouras brasileiras – com destaque ao Rio Grande do Sul, cujo volume de chuva foi maior nos últimos três meses e, no Paraná, onde algumas regiões sofreram com a falta de água e com temperaturas elevadas durante o desenvolvimento das lavouras agosto-outubro.

Nos últimos trinta dias, período em que a colheita ganhou força, as chuvas também aumentaram nos principais estados produtores – dificultando a colheita e, principalmente, piorando a qualidade do trigo disponível.

Com isso, a produtividade nacional, nos últimos meses, diminuiu e a necessidade de importação, aumentou.

Em novembro, a produtividade nacional passou de 2.693,0 kg/hectare, para 2.642,0 kg/hectare. No Rio Grande do Sul, a estimativa em novembro ficou mantida em 3.120,0 kg/hectare. Já no Paraná, a produtividade passou de 2.195,0 kg/hectare para 2.059,0 kg/hectare – a quebra de produtividade no estado, que é o segundo produtor nacional, somada a uma menor área semeada, resultará em uma produção 19,6% menor.

No mercado interno, as importações de trigo em outubro foram as maiores desde 2020, com o país demandando do mercado externo 552,4 mil t, 95,0% a mais quando comparado a out/23. De janeiro a outubro, a internalização aumentou 64,6%, somando 5,7 milhões de toneladas.

Expectativa para os preços do trigo em curto prazo

Com maior importação de trigo, menor produtividade e qualidade inferior e o dólar nas alturas, o preço, em reais, tem tido pouca folga.

Além disso, no mercado internacional, a Rússia elevou em outubro a taxa para as indústrias exportadoras de trigo, que passou a 41,0%. A estratégia visa manter maior oferta de trigo no mercado doméstico.

A ação poderá redirecionar o fluxo de compras no mundo – podendo, pontualmente, estimular a exportação brasileira nos próximos meses com o fim da colheita doméstica, ou, a de nosso principal fornecedor, a Argentina, cuja colheita está apenas no começo, 15,0%, e os resultados quanto a produtividade estão difusos.

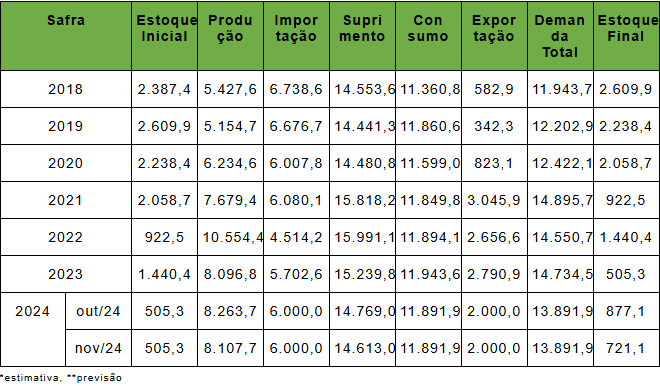

Por fim, no mundo, o balanço de oferta e demanda está pouco confortável há algumas safras – e, em novembro, o Departamento de Agricultura dos Estados Unidos (USDA), estimou aumento para o consumo global de trigo, em ritmo maior ao aumento da expectativa de produção – com isso, os estoques finais foram revisados para baixo, sendo os menores estoques desde a safra 2014/15.

Em curto prazo, com o avanço da colheita no Brasil e em outras regiões – Argentina, Rússia, Estados Unidos – os preços deverão seguir pressionados no mercado internacional.

Mas, no Brasil, com uma maior necessidade de internalização, a qualidade do trigo colhido impactada e o dólar em alta, há pouco espaço para fortes correções.

E, considerando o recorte de oferta e demanda apertado no mundo, em médio prazo, o viés de baixa também poderá ser limitado no mercado internacional.

Fonte: Scot Consultoria