Para explicar os preços atuais dos lácteos é necessário olhar para o mercado mundial de forma ampla.

Embora a produção de leite dos EUA tenha caído abaixo dos níveis do ano anterior em novembro e dezembro e os estoques de manteiga e leite em pó tenham diminuído, os fundamentos mais apertados dos EUA não justificam totalmente os preços que vimos.

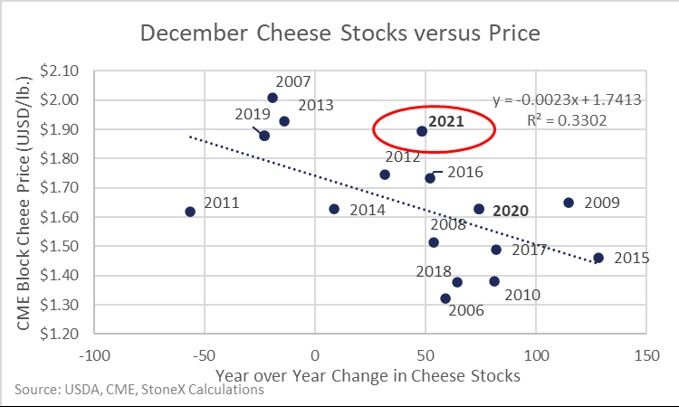

O melhor exemplo é provavelmente o queijo. Os estoques de queijo ainda subiram 22,22 milhões de quilos (+3,5%) em relação ao ano anterior em dezembro, mas o queijo em bloco da CME teve uma média de US $ 1,89, conforme mostrado pelo preço circulado em vermelho abaixo. Com esse tipo de crescimento de estoque, nosso modelo de queijo colocaria o preço “justo” em US$ 1,60. Mas um mercado mundial muito apertado, com preços de cheddar na faixa de US$ 2,30 a US$ 2,50, ajudou a elevar os preços do queijo nos EUA no mês.

Notícias Relacionadas

Abertura de mercado

Aberturas de mercado para o Brasil no México e nas Filipinas

Com esses anúncios, o agronegócio brasileiro alcança 539 novas aberturas de mercado desde o início de 2023

Abertura de mercado

Abertura de mercado para castanha-do-Brasil para a Turquia

Com este anúncio, o agronegócio brasileiro alcança 535 aberturas de mercado desde o início de 2023

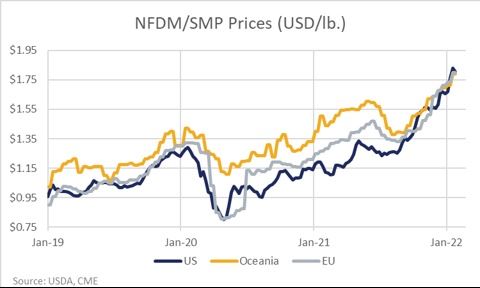

Nenhum produto lácteo dos EUA é mais impulsionado pelo mercado mundial do que o leite em pó desnatado (NFDM).

O gráfico dos preços dos EUA em relação aos nossos principais concorrentes de exportação mostra uma correlação de longo prazo muito forte. Mais uma vez, os fundamentos do NFDM dos EUA se fortaleceram com as ações mantidas pelos fabricantes caindo 21% em relação ao ano anterior em novembro. Mas, sem a força que vimos nos preços globais do leite em pó, a vantagem dos preços do NFDM nos EUA seria limitada.

Mas afinal, o que está impulsionando o mercado mundial?

O mercado está sendo impulsionado pela fraca produção de leite em quase todos os principais exportadores de lácteos, combinada com a ansiedade da cadeia de suprimentos que continuou comprando bastante diante dos preços mais altos. A desaceleração na produção de leite foi impulsionada por uma combinação de custos mais altos de insumos, regulamentação ambiental e clima.

Por exemplo, na Nova Zelândia os dados de produção de leite de dezembro acabaram de ser divulgados e estão mostrando uma queda de 5,5% na produção em relação ao ano anterior. No acumulado da temporada, eles caíram 3,2%. Isso se deve em parte a menos fazendas e menor número de vacas, o que é impulsionado pela regulamentação ambiental.

No entanto, o clima também tem sido ruim desde o início de novembro e permaneceu seco até o final de janeiro. O mau tempo e a produção na Nova Zelândia provavelmente respondem por cerca de 15 centavos do aumento de 50 centavos que vimos no NFDM desde setembro.

A demanda envolve vários fatores

A oferta apertada e os problemas logísticos tornaram mais fácil para os compradores suportarem os preços mais altos, pois se preocupam mais em obter o produto físico do que com o preço, mas os preços mais altos diminuirão a demanda nos próximos meses.

O maior curinga do lado da demanda continua sendo a China. Suas importações foram muito fortes no primeiro semestre de 2021, mas se estabilizaram no segundo semestre do ano e também não estão comprando agressivamente em janeiro. Eles parecem ter muito produto à mão. No entanto, pode-se argumentar que suas importações oscilam para cima ou para baixo.

O mercado dos EUA se apertou com os produtores descartando vacas leiteiras e a produção de leite caindo abaixo dos níveis do ano passado, mas a oferta e a demanda globais desempenharam grande parte dos ganhos de preços que vimos nos últimos 120 dias.

As perspectivas para o mercado mundial ainda parecem favoráveis ao longo do primeiro trimestre, mas as coisas podem mudar rapidamente, especialmente nesses níveis de preços.

Artigo de Nate Dannay, do Stonex Group Inc., para a Hoard’s Dairyman, traduzidas e adaptadas pela equipe MilkPoint.