Levantamento do projeto Campo Futuro mostra que o Custo Operacional da atividade leiteira sobe de forma consecutiva há 24 meses – mais precisamente, desde setembro de 2019. Especificamente em 2021 (de janeiro a agosto), o avanço do COE (Custo Operacional Efeito) é de fortes 14,05%. Por outro lado, o preço do leite pago ao produtor, ainda que opere em patamares recordes reais, registrou avanço bem menor no mesmo período, de 5%, considerando-se a “Média Brasil” líquida (em termos reais, deflacionando pelo IPCA de julho/21).

No campo, a formação do preço ao produtor neste ano tem tido forte influência de fatores associados à oferta, que esteve bastante limitada no período. Nesse contexto, as indústrias de laticínios acirram a competição pela compra de matéria-prima, visando manter suas fatias do mercado, resultando em sustentação do movimento de alta de preços no campo.

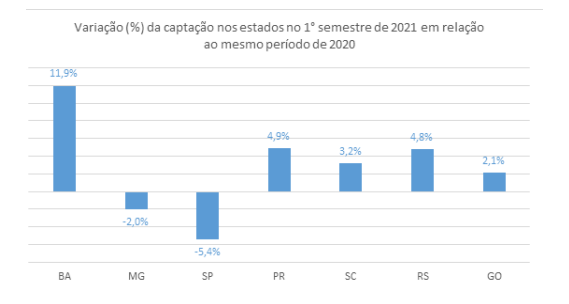

Analisando-se os dados da Pesquisa Trimestral do Leite (PTL) do IBGE, observa-se tímido crescimento da captação do leite pelas indústrias em 2021 em relação ao ano passado. O volume captado no primeiro semestre de 2021 foi de 12,3 bilhões de litros, aumento de apenas 0,5% em relação ao mesmo período do ano passado. Dos estados que mais contribuem com a produção nacional, verifica-se incremento médio de 4,3% na captação dos estados do Sul, de 2% em Goiás e de quase 12% na Bahia. No entanto, os recuos de 2% em Minas Gerais e de 5,4% em São Paulo impediram a elevação substancial da oferta no período (Gráfico 1).

Notícias Relacionadas

Cadeia leiteira

MDA garante suporte à cadeia do leite e orienta uso do Pronaf para assegurar a continuidade produtiva

Documento publicado reforça instrumentos do Pronaf para apoiar a produção, a renda e a capacidade de pagamento das famílias agricultoras

Pecuária

Preço do leite mantém patamar baixo agravando crise

Valor referência de outubro tem projeção de 4,26% em relação a setembro

Elaboração: Cepea-Esalq/USP/CNA.

Fonte: Pesquisa Trimestral do Leite (PTL) – IBGE 2021.

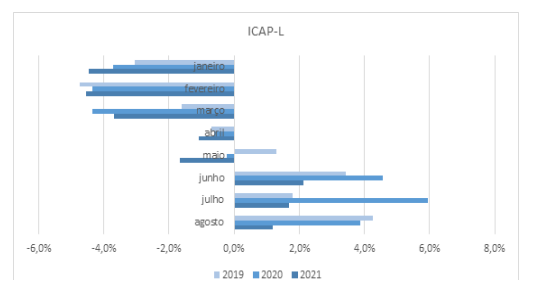

A análise do Índice de Captação de Leite (ICAP-L) do Cepea mostra que, em geral, a variação mensal no volume captado pelas indústrias de janeiro a agosto deste ano, em termos percentuais, foi mais intensa do que no mesmo período de 2019 e 2020. As únicas exceções foram em fevereiro (quando a queda na variação foi maior em 2019) e em março (quando a queda na variação foi maior em 2020). O Gráfico 2 apresenta a evolução do ICAP-L nesses anos, por mês.

Elaboração: Cepea-Esalq/USP/CNA.

Fonte: Cepea 2021.

Nota: O ICAP-L mede a variação mensal na captação de indústrias e cooperativas consultadas pelo Cepea. Desse modo, quando observamos que, para janeiro de 2021, o ICAP-L foi de -4,5%, isso significa que a captação naquele mês caiu 4,5% em relação ao mês anterior. O gráfico apresentado faz

a comparação dessas variações mensais no intervalo de janeiro a agosto para os últimos dois anos.

Observa-se a tendência de diminuição da oferta em 2021 não apenas no momento em que a captação varia negativamente, pois nos meses em que a captação aumentou, o crescimento foi menor do que o observado nos anos anteriores. Como exemplo, destaca-se que, em agosto de 2021 (último dado disponível), a captação das indústrias e cooperativas consultadas pelo Cepea subiu apenas 1,2% em relação a julho – enquanto, nesse mesmo período em 2019 e 2020, a captação crescia 4,3% e 3,9%, respectivamente.

A dificuldade em elevar a produção no campo está atrelada ao forte avanço nos custos de produção e à consequente pressão sobre a margem dos pecuaristas. Desde o último trimestre do ano passado, o clima está desfavorável à atividade leiteira. De períodos longos de estiagem às recentes geadas, a irregularidade do regime de chuvas e das temperaturas têm afetado a qualidade das pastagens e também da silagem. Com a alimentação volumosa mais restrita, é natural que a demanda por ração e suplementação mineral se elevem, para evitar perdas significativas nos níveis de produção.

O problema, neste ano, é que estes insumos também se encareceram e, com isso, impulsionaram o custo da alimentação do rebanho para os produtores brasileiros – dificultando a elevação e até mesmo a manutenção da oferta.

GASTOS COM CONCENTRADO CRESCEM – Pesquisa do projeto Campo Futuro mostra que, de janeiro a agosto, a média Brasil do preço do adubos e corretivos avançou expressivos 39,6% frente à do mesmo período do ano passado, evidenciando o encarecimento da produção de volumoso. O preço médio de suplementos minerais também subiu no mesmo período, 23,7% na Média Brasil. Em ambos os casos, as altas estiveram atreladas ao aumento da demanda, à desvalorização do Real frente ao dólar e ao encarecimento do frete.

E o insumo que mais tem pesado para o produtor é o concentrado. A valorização desse insumo está da ordem de 13% de janeiro a agosto deste ano em relação ao mesmo período de 2020. Com isso, a fatia da receita comprometida com a aquisição de concentrado nos sistemas intensivos de Minas Gerais saltou de 25% de janeiro a agosto de 2020, para 31% no mesmo período de 2021. Considerando-se os sistemas intensivos mineiros, a porcentagem passa de 28% em 2020 para 36% em 2021.

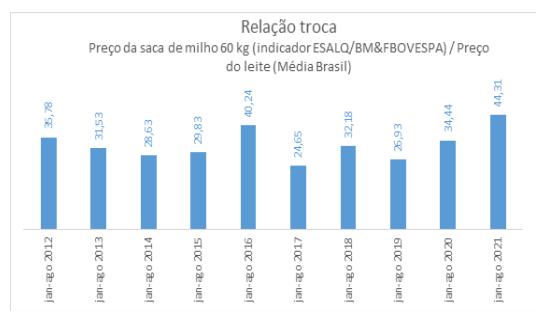

PODER DE COMPRA CAI – A análise da relação de troca mostra que, de janeiro a agosto deste ano, o poder de compra do pecuarista reduziu, em média, 29,8% frente ao mesmo período de 2020. Isso significa que, na média de 2021, o produtor precisa de 44 litros de leite para adquirir uma saca de 60 kg de milho, contra 34 litros na média de janeiro a agosto do ano passado. O resultado, neste ano, é o pior da década. O Gráfico 3 apresenta a evolução da relação de troca média nos últimos anos, considerando os primeiros oito meses do ano, e mostra que o produtor não enfrentava uma relação tão desfavorável desde 2016.

BM&FBOVESPA pelo preço do leite ao produtor – Média Brasil líquida do Cepea). Elaboração: Cepea-Esalq/

USP/CNA.

Fonte: Cepea 2021.

PREÇO DO LEITE TENTA ACOMPANHAR AVANÇO NOS CUSTOS – Diante do contexto exposto acima, fica evidente que aumento dos preços no campo tenta acompanhar a elevação do custo de produção. E, apesar de estarem em patamares elevados, as cotações não têm estimulado os investimentos na atividade, já que as margens dos produtores seguem espremidas. Agentes consultados pelo Cepea relatam que a saída de produtores de leite da atividade ocorreu com mais intensidade neste ano, devido à depressão das margens. Isto é especialmente mais evidente quando se fala em sistemas produtivos menos eficientes, nos quais os ganhos em escala não são suficientes para diluir os custos fixos.

Quando a receita consegue cobrir pelo menos parte dos custos, observa-se que produtores tendem a permanecer na atividade, mas realizando estratégias de desinvestimento. Neste ano, os agentes de mercado perceberam uma parcela maior de produtores de leite buscando se inserir no mercado de corte, que esteve com preços mais atrativos durante o ano – seja adiantando o abate de fêmeas, seja apostando na cria de bezerros ou mesmo inseminando animais com genética de raças de corte. A diversificação da atividade leva, também, à diversificação do risco e isso auxilia na manutenção dos negócios. Contudo, os desinvestimentos resultam em uma perda de longo prazo na produtividade e no potencial de recuperação da produção leiteira.

É preciso lembrar que a produção de leite é uma atividade diária, mas com ciclo de produção longo. Então decisões de curto e longo prazo têm relação concomitante com o desempenho financeiro das propriedades. Basta considerar que, num contexto de alimentação mais cara, é comum que produtores alterem o manejo nutricional do rebanho buscando economias (muitas vezes diminuindo a quantidade fornecida de concentrado ou oferecendo a apenas algumas categorias de animais), o que pode ter um impacto de longo prazo no score corporal das novilhas, no atraso no ciclo reprodutivo, na persistência da lactação etc.

Assim, mesmo com o nível elevado de preços ao produtor, os investimentos na atividade não se mostram atrativos e isso dificulta o ajuste da oferta à demanda – ainda mais no atual contexto de fragilidade do consumo doméstico. Nesse sentido, é preciso considerar o importante papel que a gestão da propriedade tem sobre o desempenho: mais do que nunca, torna-se essencial ao produtor que deseja continuar na atividade com resiliência conhecer seus indicadores técnicos e econômicos e planejar o crescimento de seu negócio. Não existe uma solução única, uma vez que há grande diversidade de sistemas produtivos no Brasil. Há múltiplos caminhos possíveis, mas todos eles passam pelo aumento da produtividade. São as estratégias adotadas para garantir maior eficiência que vão fazer a diferença.

Fonte: Cepea