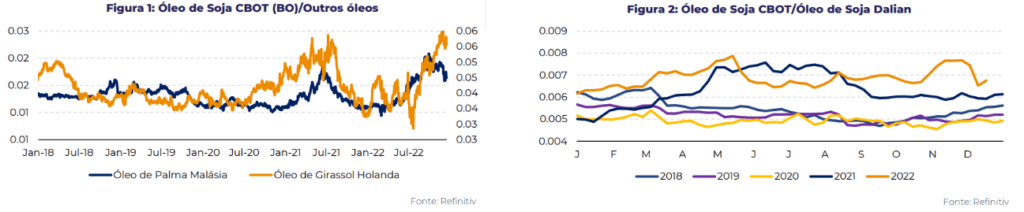

Os preços dos futuros do óleo de soja da CBOT estavam tendo um ano muito positivo, tanto em comparação com os óleos rivais, quanto em relação ao óleo de soja em outras praças. Essa força também foi testemunhada no complexo soja, com o oilshare superando as máximas de cinco anos nas últimas semanas.

Esse desempenho foi em grande parte gerado pelas expectativas de maior demanda doméstica nos Estados Unidos, já que a Agência de Proteção Ambiental dos Estados Unidos (EPA) anunciaria um mandato agressivo de mistura de biocombustíveis. Mas, o anúncio do mandato de volume para os próximos três anos ficou aquém das expectativas do mercado. Com o anúncio da EPA, o Departamento de Agricultura dos EUA (USDA) ajustou o uso de óleo de soja para biocombustíveis em 200 milhões de libras para 11,6 bilhões no relatório de Estimativas de Oferta e Demanda Agrícola Mundial (WASDE) de dezembro.

Além disso, as exportações também foram cortadas no relatório do USDA, dado o ritmo lento de exportação verificado na safra até agora devido à baixa competitividade do produto americano. Tudo isso levou a correções no óleo de soja da CBOT nas últimas duas semanas, mas olhando para o histórico recente de preços, ainda há espaço para a tendência de queda continuar.

Notícias Relacionadas

Abertura de mercado

Aberturas de mercado para o Brasil no México e nas Filipinas

Com esses anúncios, o agronegócio brasileiro alcança 539 novas aberturas de mercado desde o início de 2023

Abertura de mercado

Abertura de mercado para castanha-do-Brasil para a Turquia

Com este anúncio, o agronegócio brasileiro alcança 535 aberturas de mercado desde o início de 2023

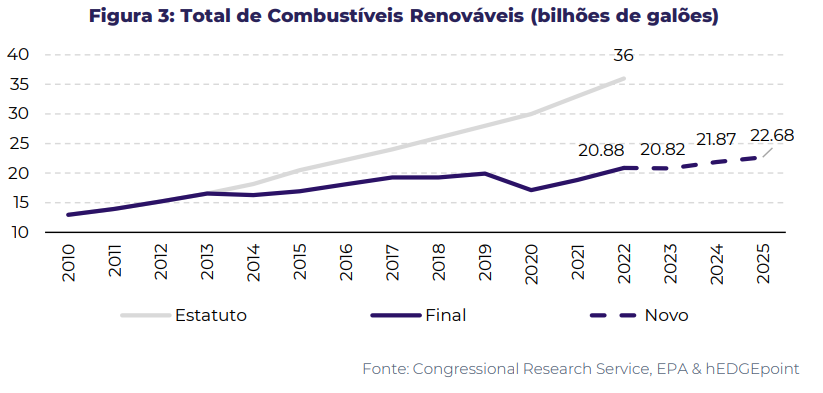

Mudanças no Renewable Fuel Standard Program dos EUA

Em 1º de dezembro, a EPA anunciou a proposta de Volume Obrigatório de Renováveis (RVO) para os próximos três anos. Os volumes propostos anunciados pela agência estabelecem metas de mistura para os próximos três anos em 20,82 bilhões de galões em 2023, de 21,87 em 2024 e 22,68 para 2025. Para o ano atual, 2022, o mandato é definido em 20,63 bilhões de galões mais um suplemento de 250 milhões de galões para volumes que não foram misturados em anos anteriores, totalizando 20,88 bilhões de galões.

Os volumes propostos para combustíveis à base de culturas (exc. biocombustível celulósico) ficaram abaixo das expectativas do mercado, especialmente para biodiesel, dado o aumento previsto na demanda e acréscimos de capacidade de produção para 2023. A indústria de combustível limpo dos EUA estima que já pode produzir mais de três bilhões de galões, e os projetos em andamento e os anunciados podem elevar a capacidade produtiva em até seis bilhões até 2025.

Para o etanol, por outro lado, os volumes propostos de 15,25 bilhões de galões excederiam o teto de mistura atual, que é de 10% de mistura de etanol na gasolina ou E10.

Sobre o mesmo assunto, os senadores dos EUA propuseram um projeto de lei que permite que a gasolina E15, uma mistura de 15% de etanol, seja vendida durante todo o ano no país. Atualmente, a regulação antipoluição da EPA restringem as vendas de verão do E15, pois apenas o E10 pode ser vendido o ano todo.

A medida seria altista para a demanda de etanol e milho e baixista para os RINs. Isso também evitará regulações que diferem de estado para estado. De qualquer forma, o projeto ainda precisa passar pela Câmara e pelo Senado para se tornar lei.

Por fim, um caminho para os fabricantes de VEs gerarem créditos também foi anunciado no início do mês. O chamado e-RIN seria gerado para cada 6,5 quilowatts-hora movidos a biocombustível em uma bateria EV. A EPA estima até 600 milhões de créditos gerados por esse caminho em 2024 e 1,2 bilhão até 2025. Esse cenário seria baixista para RINs, biocombustíveis e suas matérias-primas, pois aumentaria a oferta de RINs.

Dadas as estimativas da indústria para a capacidade de produção e o RVO proposto, estaríamos falando de um “excesso de oferta” anual de 2-3 bilhões de galões até 2025, sem considerar o impacto dos e-RINs. Além disso, as correções de preços observadas nas últimas duas semanas ainda não levaram a um aumento nas exportações de óleo de soja dos EUA. Contudo, ainda assim, os embarques ainda estão atrasados frente o ritmo necessário para atender à estimativa recentemente ajustada do USDA.

Fonte: hEDGEpoint Global Markets