O leite pago ao produtor obteve maior variação em relação ao leite no varejo e atacado (figura 1), devido à quebra de produção na pandemia. De acordo com dados da Scot Consultoria, entre janeiro de 2019 e outubro de 2022, o leite pago ao produtor aumentou 123,3%. No varejo a alta foi de 91,8% e incremento de 50,1% no atacado.

Figura 1. Variação no preço pago ao produtor (média ponderada Brasil) pelo litro da matéria-prima e no litro de leite UHT no atacado e varejo paulistas. Base cem = jan/19.

Fonte: Scot Consultoria

Outubro em queda

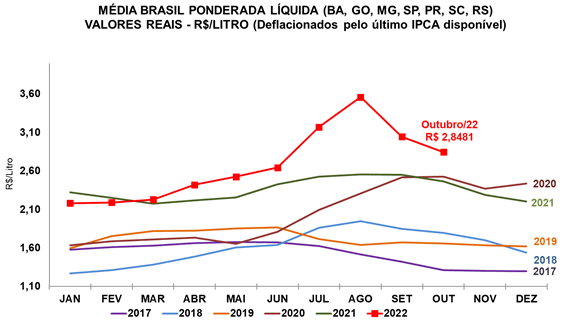

O preço do leite captado em setembro e pago aos produtores em outubro registrou queda de 6,5% frente ao do mês anterior, chegando a R$ 2,8481/litro na “Média Brasil” líquida do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP. Em relação à média de outubro do ano passado, porém, verifica-se avanço real de 15,5% (os valores foram deflacionados pelo IPCA de setembro/22).

Notícias Relacionadas

Abertura de mercado

Aberturas de mercado para o Brasil no México e nas Filipinas

Com esses anúncios, o agronegócio brasileiro alcança 539 novas aberturas de mercado desde o início de 2023

Abertura de mercado

Abertura de mercado para castanha-do-Brasil para a Turquia

Com este anúncio, o agronegócio brasileiro alcança 535 aberturas de mercado desde o início de 2023

A inversão do movimento altista, que durou de fevereiro a agosto, esteve atrelada ao enfraquecimento da demanda por lácteos – que vem pressionando as cotações ao longo de toda a cadeia – e ao aumento da oferta – tanto pelo incremento da produção quanto pelo crescimento das importações.

Demanda

O consumo de lácteos seguiu retraído, tendo em vista a diminuição do poder de compra da população. Com vendas fracas e maior pressão dos canais de distribuição, os laticínios tiveram dificuldades em negociar os derivados. Em São Paulo, houve reduções de 18,9% no preço médio do leite longa vida (UHT) de agosto para setembro, de 17,7% no do muçarela e de 12,8% no do leite em pó fracionado (400g), em termos reais.

Figura 2. Série de preços médios recebidos pelo produtor (líquido), em valores reais (deflacionados pelo IPCA de setembro /2022)

Produção

Contudo, houve crescimento da disponibilidade de lácteos, devido ao incremento das importações. De acordo com dados da Secex, em setembro, o volume importado de lácteos chegou a 203,5 milhões de litros em equivalente leite, avanço de 14,9% frente ao de agosto. Com isso, o déficit da balança comercial bateu recorde e se aproximou de 195,4 milhões de litros em equivalente leite em setembro.

Além disso, a produção de leite tem se recuperado nos últimos meses, ainda que sobre uma base produtiva menor. O crescimento na produção de leite se deve aos maiores investimentos na atividade – os quais, por sua vez, foram viabilizados pelo aumento expressivo dos preços ao produtor (sobretudo entre junho e agosto) e pela queda nos custos de produção.

O Índice de Captação de Leite (ICAP-L) do Cepea se elevou em 2,2% de agosto para setembro, quinto avanço mensal consecutivo. Com isso, desde janeiro, o ICAP-L acumula incremento de 8,7%, e, desde setembro de 2021, de 10,9%.

Tipicamente, é de se esperar que, com a aproximação do fim da entressafra, a produção ganhe fôlego no último trimestre do ano – o que reforça a tendência sazonal de preços em queda. Contudo, existe divergência na expectativa do setor quanto à intensidade que esse movimento baixista pode atingir. O desafio que se coloca para a indústria é o de fazer reduções no campo sem perder fornecedores para concorrentes.

Com informações: Cepea e Scot Consultoria