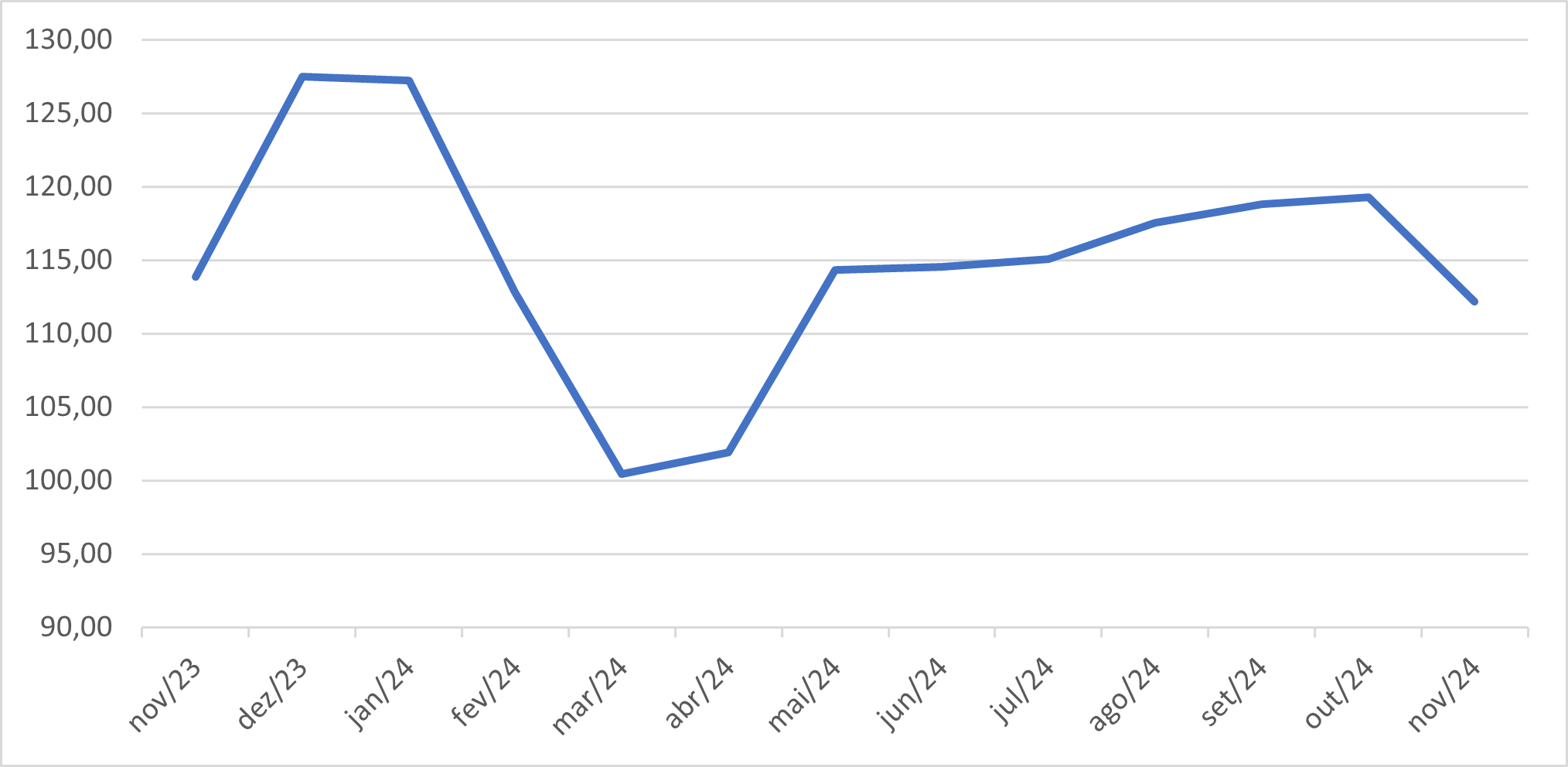

Os negócios com arroz em casca no Rio Grande do Sul estiveram lentos até o final de novembro. A cotação caiu para os níveis mais baixos desde maio, período marcado pelas inundações no estado.

O principal fator para a queda foi o aumento da oferta, impulsionado pela safra 2024/2025, o que mantém a tendência de baixa nas cotações.

A ponta vendedora tem aumentado a oferta, e a ponta compradora apresenta uma postura cautelosa, adquirindo apenas o essencial para repor estoques.

Notícias Relacionadas

Abertura de mercado

Aberturas de mercado para o Brasil no México e nas Filipinas

Com esses anúncios, o agronegócio brasileiro alcança 539 novas aberturas de mercado desde o início de 2023

Abertura de mercado

Abertura de mercado para castanha-do-Brasil para a Turquia

Com este anúncio, o agronegócio brasileiro alcança 535 aberturas de mercado desde o início de 2023

A área da safra 2024/25 deve crescer 10,1%, resultando em uma produção 14% maior que a safra 2023/24 (Conab). Com essa previsão de aumento da produção, projeta-se uma recuperação dos estoques de passagem no Brasil em 2025.

Para a exportação, as projeções indicam que os preços devem ficar próximos a US$14 por saca no porto, o que pode estimular as vendas para o exterior e ajudar a sustentar as cotações no mercado interno. A recuperação da exportação deverá equilibrar a oferta interna e minimizar os efeitos negativos sobre os preços em 2025.

No curto prazo, os preços devem oscilar devido ao fim do ano, ao consumo interno e à proximidade da nova safra.

Fonte: Scot Consultoria