por Raphael Galo – Scot Consultoria

Amigos, os preços do boi gordo têm surpreendido a todos positivamente já há algum tempo.

Apenas para relembrar, iniciamos 2024 partindo dos preços (CEPEA) de R$252,30/@ e de lá foi só ladeira abaixo rumo ao fundo de preços do ano, que foi em 7 de junho, a R$215,30/@. De lá para cá, abriram a porteira de alta dos preços e sai da frente…. só alta, alta, alta, respira, alta e mais alta.

Notícias Relacionadas

Abertura de mercado

Aberturas de mercado para o Brasil no México e nas Filipinas

Com esses anúncios, o agronegócio brasileiro alcança 539 novas aberturas de mercado desde o início de 2023

Abertura de mercado

Abertura de mercado para castanha-do-Brasil para a Turquia

Com este anúncio, o agronegócio brasileiro alcança 535 aberturas de mercado desde o início de 2023

Trazendo alguns números para marcar esse movimento, os preços até o fundo mencionado chegaram a cair 14,7% no ano (me lembro de conversas com pecuaristas nesta época e o desânimo era geral).

De lá para cá o cenário mudou! Até 19 de novembro, os preços (CEPEA) subiam 36,5% no ano e incríveis 60,0% desde o fundo mencionado. Se o boi gordo fosse uma ação listada da bolsa, com certeza seria capa de noticiário devido à sua rentabilidade no ano e seu caso de “Turnaround” – esse termo em inglês muito usado na Faria Lima (SP) que, para nós no campo, é o vulgo “dar a volta por cima”.

Ah, as cotações em dólar no ano também não ficaram para trás, subindo 14,7% (até 19/11).

Bom, as cotações no mercado físico subiram, mas e os contratos futuros na bolsa? Também.

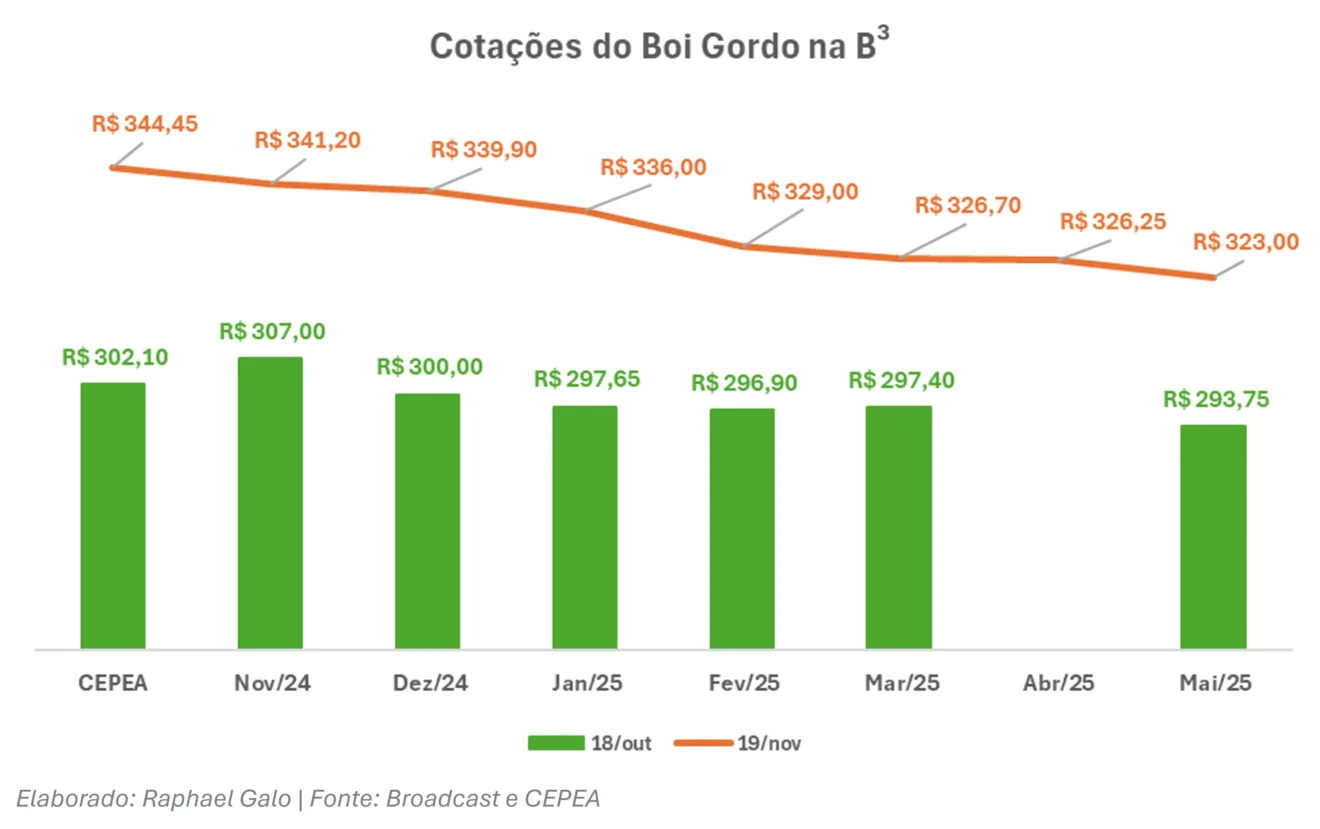

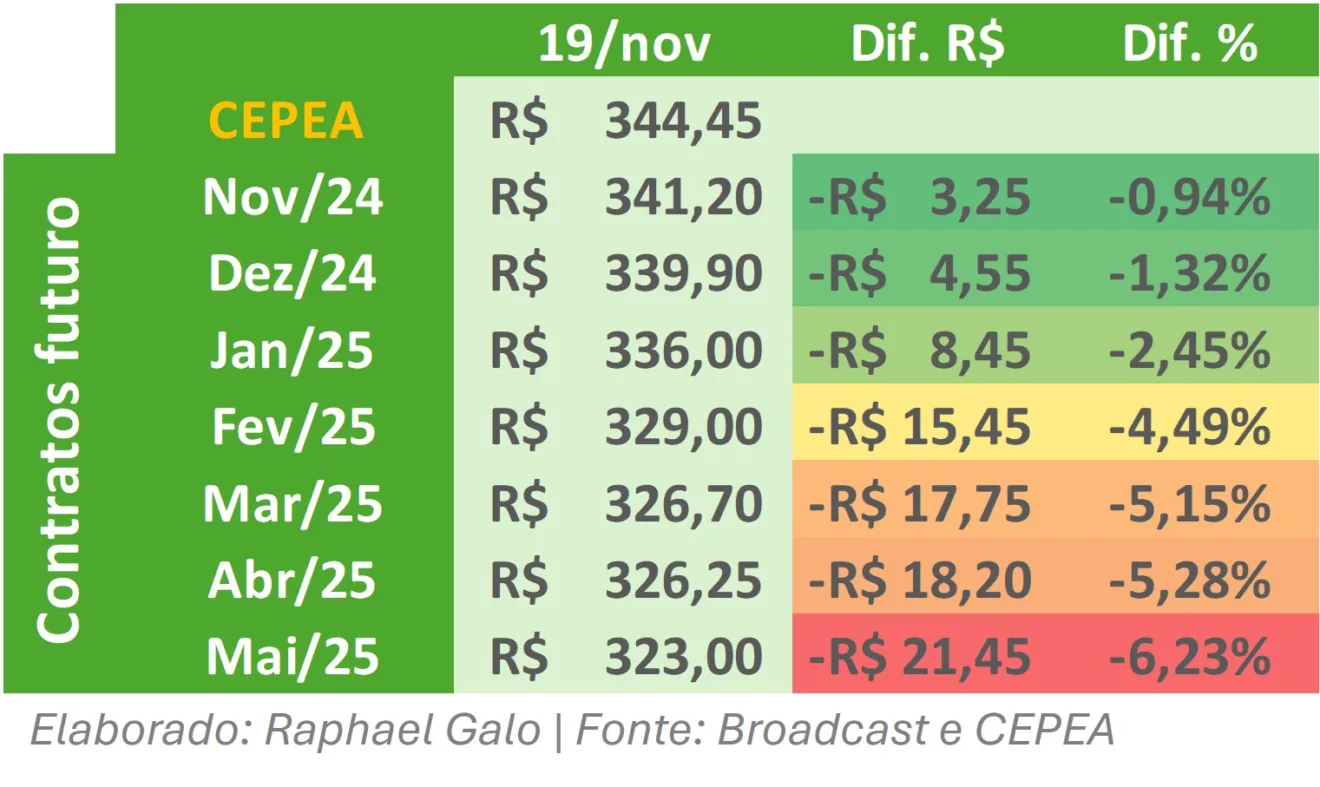

No gráfico, trouxe o movimento que aconteceu nos preços em um mês para mostrar a amplitude. Saímos, em cerca de 30 dias, de preços no físico próximos a R$300,00/@ e alguns contratos futuros abaixo disso, para um cenário de preços no físico (CEPEA) de R$344,45/@ e contratos futuros acima de R$330,00/@ no curto prazo e R$320,00/@ para os contratos de vencimento um pouco mais longo.

Olhando para os preços do mercado futuro, como já venho comentando há algumas semanas, os preços estão invertidos, com os preços de vencimento mais longo menores do que os preços de vencimento mais curto.

Traduzindo: os agentes do mercado que estão negociando esses contratos futuros neste momento estão acreditando em uma oferta maior de bovinos nos próximos meses, ou uma menor demanda que a atual, e por isso os preços menores que o atual lá na frente.

Agora fica uma pergunta: será que o mercado está errado com essas “estimativas” e continuaremos vendo mais alta? Só daqui alguns meses saberemos quem está certo… (ou errado).

Na dúvida, recomendo protegerem as margens de eventuais quedas de preços que podem (ou não) ocorrer, comprando seguros de baixa de preços (as famosas PUTs). Afinal, até foguete que, até esses dias, não dava ré, deu! (risos).

Opinião

As ideias expressas nesta análise são exclusivamente do(a) autor(a) e não refletem, necessariamente, a posição do Portal Destaque Rural.

Fonte: Scot Consultoria