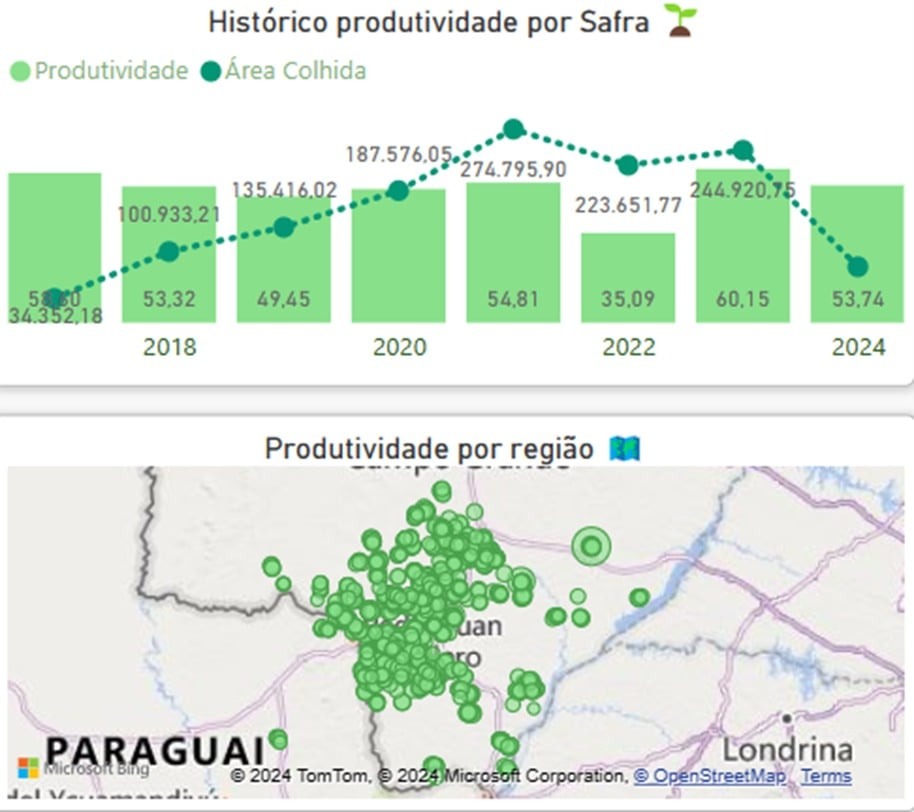

Neste exato momento, fevereiro de 2024, nos encontramos na fase final da colheita da safra brasileira de soja, um momento crucial que servirá como base para a nossa preparação e planejamento que embase as nossas projeções e análises para a próxima temporada agrícola. Estamos situados na região sul do Mato Grosso do Sul, abrangendo 40 dos 78 municípios, onde utilizamos tecnologias avançadas para mapear detalhadamente quase 250.000 hectares de plantações de soja, desde o plantio até a colheita. Diariamente, acompanhamos de perto o desenvolvimento das culturas e compartilhamos essas informações valiosas com nossos agricultores.

Até esse momento, havíamos colhido cerca de 32% da área total de soja, alcançando uma produtividade média de 53 sacas por hectare, em comparação com as 60 sacas por hectare na safra anterior (2022/2023). Embora tenhamos observado uma redução de 11% na produtividade em relação ao ano anterior, é importante destacar que este número é significativamente mais alto do que a média desastrosa da safra de 2021/2022, que registrou uma média de apenas 35 sacas por hectare em nossa região.

Os dados apresentados foram coletados principalmente de agricultores que empregam práticas agrícolas avançadas e alcançam níveis elevados de produtividade. No entanto, esses números refletem as dificuldades que os agricultores enfrentarão este ano para equilibrar as contas, especialmente considerando o cenário de preços baixos da soja e os custos de produção elevados que eles tiveram. Além disso, as perspectivas para a safra subsequente, que inclui o plantio de segunda safra, composta principalmente por milho, trigo ou gramíneas para a alimentação do gado, também são motivo de preocupação.

Notícias Relacionadas

Produto Interno Bruto

PIB da agropecuária cresce 11,7% e impulsiona resultado da economia em 2025

A riqueza produzida pelo setor nesse período foi de R$ 775,3 bilhões

36ª Abertura do Arroz

Colheita simbólica encerra 36ª Abertura do Arroz em Capão do Leão

Solenidade marcou o fim do evento em meio a retração na área semeada no RS

Na tabela abaixo, apresentamos os resultados de nossa monitorização em tempo real das safras de 2021/2022, 2022/2023 e agora 2023/2024, que fornecem uma visão detalhada do desempenho de nossa região e destacam os pontos de observação críticos para nossa análise.

Acredito muito que esse cenário esteja acontecendo na maioria das regiões brasileiras reforçando os desafios que teremos essa safra e as subsequentes.

Com resultados como esse, e em um cenário marcado por uma infinidade de variáveis, fazer projeções no setor agrícola torna-se uma tarefa notavelmente desafiadora. A influência de fatores como a instabilidade climática, crises geopolíticas e os custos associados ao ambiente operacional – o chamado “custo Brasil” – exerce um impacto significativo sobre o mercado e todos os aspectos relacionados à produção, rentabilidade, comercialização e mitigação de riscos para os agricultores brasileiros.

Neste artigo, fundamentado em dados históricos e em uma análise em tempo real da performance deste ano, compartilho com vocês as tendências que eu julgo que irão guiar a próxima safra de 2024/2025.

A necessidade da racionalização dos custos: o agricultor brasileiro precisará adotar uma abordagem altamente racional para a próxima safra. As tendências de preços das commodities indicam poucas mudanças significativas, destacando a necessidade de racionalizar a compra de insumos, o investimento em novas áreas e aquisição de equipamentos. Enquanto os gastos tradicionais diminuirão, a demanda por mais tecnologia e informações será crucial para essa racionalização. A reintrodução do barter como forma de troca, investimentos em softwares para atualização de máquinas, o uso de produtos genéricos para controle de pragas e doenças, e a preferência por fertilizantes com matéria-prima nacional são tendências emergentes. No setor de tratores e equipamentos, apesar da existência de uma frota antiga no mercado brasileiro, a necessidade de usar tratores antigos como parte do pagamento para atualização da frota resultará em um aumento considerável desse mercado nos próximos anos.

A menor expansão da área cultivada: com exceção de culturas como algodão e cana-de-açúcar, que podem apresentar um aumento na área cultivada devido a condições de preço mais favoráveis, prevê-se uma redução na expansão de áreas destinadas ao cultivo de soja e milho, fato este que não aconteceu nas últimas 5 safras que teve crescimentos exponenciais de área para os dois cultivos. Isso impulsionará os agricultores a buscar maior eficiência e produtividade em suas terras, abrindo inúmeras oportunidades para empresas de tecnologia.

O Maior Uso de produtos biológicos: o Brasil já é um forte adepto das técnicas de uma agricultura conservativa como o plantio direto, uso de inoculantes, culturas de coberturas e rotação de cultivos, isso leva a uma aceleração marcante dos conceitos de agricultura regenerativa, e com isso teremos cada vez mais o aumento da busca por biodiversidade do solo e a regeneração deste, o que traz a um uso cada vez maior e associativo dos produtos biológicos com manejo tradicionais. Nos últimos anos o mercado de inoculantes de soja, ou seja, o uso de bactérias para ajudarem na fixação do nitrogênio no solo, aumentaram em 4 vezes e o mercado de biológicos está crescendo duplos dígitos anualmente.

A recuperação judicial e desafios financeiros: essa praga chamada recuperação judicial no agronegócio vai e volta recorrentemente, não que não possa ser um mecanismo necessário para a não falência de algumas empresas, mas temos vista em épocas de baixa rentabilidade o uso exacerbado dessa ferramenta induzido por facilidades que ao longo do tempo, os agricultores verão que nada é fácil. O Processo de uma RJ é doloroso e difícil, e muitos agricultores entram sem saber a real dor de todo esse processo.

A Ampliação do uso de tecnologias digitais: em épocas de racionalização de custos e de extrair o máximo potencial da terra existente, o agricultor fará o uso mais disseminado de soluções digitalizadas na agricultura, especialmente aquelas de nível básico, que são fáceis de implementar e acessíveis, com o objetivo de permitir que os agricultores determinem quantidades precisas de sementes, agroquímicos e fertilizantes, otimizando a qualidade e a produtividade. O Aumento da conectividade no campo se faz urgente, mais conectividade, mais informação… mais informação, mais racionalização, mais racionalização, mais eficiência do sistema produtivo.

A evolução do varejo agrícola: o varejo agrícola brasileiro está se assemelhando muito ao que ocorreu no varejo tradicional. Os grandes consolidadores não entenderam a regionalização, criaram estruturas pesadas e hierarquizadas e foram para áreas onde não conheciam, o que aumentou o risco. Com isso as cooperativas verticalizadas e os distribuidores regionais, e que conheciam a região, cresceram e iniciaram expansões mais certeiras, e se abre uma oportunidade gigantesca para os especialistas com foco em biológicos, sementes e nutrição especial bem como para consultores autônomos que começaram a dominar o processo de compra formando grupos de compra ou franqueados.

A escassez de mão de obra qualificada: o avanço tecnológico e a demanda por conhecimento agronômico geram uma crescente necessidade de mão de obra qualificada. De agrônomos a tratoristas, a necessidade por uma mão de obra mais capacitada tornou-se necessária, o que elevou a disputa por esses profissionais, elevando o custo de contratação e a rotatividade, representando um grande desafio para o setor e oportunidade para novas modalidades de ensino.

A intensificação da competição: com a menor regulação e facilidade para o registro de genéricos, a consolidação do mercado com grandes cooperativas e distribuidores buscando uma melhor gestão de fornecedores, os novos modelos de negócios com agrônomos vendendo diretamente ao agricultor e a fraca barreira de entrada para os biológicos e nutrição especial a competividade ficará mais acirrada. Empresas internacionais estão entrando em massa no mercado de insumos e levarão ao mercado uma gama maior de oferta.

O ponto positivo: o agricultor é o maior ganhador, tendo mais opções e mais possibilidade de redução de custos.

Os desafios do protecionismo: apesar do Brasil ter se tornado uma potência agrícola e de nossos esforços para abrir mercados, nossos competidores estão criando regras arbitrárias para proteger sua agricultura. Programas como “From Farm to Fork”, o banimento de produtos essenciais para os agricultores brasileiros como o glifosato (fundamental para o plantio direto), o aumento das tarifas de importação, a adoção de critérios ambientais mais rigorosos que rotulam a agricultura brasileira como insustentável aliado a intensa ação de ONGs para enfraquecer a imagem de nossa agricultura representam desafios significativos para nossos agricultores. Isso exigirá investimentos em certificações e padronizações, potencialmente aumentando os custos.

A transição Energética: veremos um crescimento significativo na oferta de inovações nos acionamentos de componentes de máquinas e equipamentos agrícolas, que poderão ser acompanhados, ou até mesmo substituídos, por soluções totalmente elétricas ou movidas por combustíveis renováveis, como biodigestores ou etanol. Além disso, os agricultores, em busca de fontes de renda adicionais para suas propriedades, investirão consideravelmente em energia solar e eólica, reforçando nossa vocação para a produção de energia limpa, renovável e sustentável.

Em suma, as projeções para a agricultura brasileira na próxima safra é marcado por incertezas, mas também por grandes oportunidades.

O avanço tecnológico e a busca por eficiência serão fundamentais para enfrentar os desafios e impulsionar o crescimento sustentável do setor agrícola. Com recursos naturais abundantes, influxo de capital de diversas fontes e novos modelos para oferecer uma mão de obra mais qualificada, o Brasil está se preparando para fortalecer ainda mais sua posição como líder global no agronegócio.