Caros leitores e colegas do agro.

Este artigo nasce de uma convicção que se tornou urgente: precisamos transformar a retrospectiva de 2025 em uma ferramenta de gestão estratégica para o futuro. O ano que passou foi, inegavelmente, monumental em volume. Vimos nosso setor alcançar a marca de 29,4% do Produto Interno Bruto (PIB), consolidando o Brasil como a principal âncora alimentar do mundo. Contudo, por trás desses recordes de exportação e de produção (com o Brasil confirmando sua liderança global em soja, milho e carne), o produtor rural enfrentou seu maior teste de resiliência: a severa compressão de margens.

Minha análise, como especialista em planejamento e marketing do agro, aponta que o objetivo não é apenas listar fatos. É fundamental identificar o que realmente impactou nossa estrutura produtiva – e para isso, a lente PESTEL é insubstituível – e extrair as lições cruciais. Somente assim conseguiremos transformar o “sufoco” de 2025 em um salto estratégico para os próximos ciclos. Se o passado foi o ano do volume, o futuro, meus amigos, precisa ser o ano da eficiência rentável.

Notícias Relacionadas

Produto Interno Bruto

PIB da agropecuária cresce 11,7% e impulsiona resultado da economia em 2025

A riqueza produzida pelo setor nesse período foi de R$ 775,3 bilhões

36ª Abertura do Arroz

Colheita simbólica encerra 36ª Abertura do Arroz em Capão do Leão

Solenidade marcou o fim do evento em meio a retração na área semeada no RS

O que realmente impactou o Agro em 2025: Uma análise PESTEL ampliada

O panorama do agronegócio em 2025 foi moldado por uma confluência de fatores que tornaram a excelência na gestão não apenas desejável, mas inevitável.

1. Fator Econômico (E): O custo do capital, endividamento e o Efeito La Niña

O principal motor de pressão sobre a rentabilidade veio, sem dúvida, da economia.

- Custo do capital e endividamento: A manutenção da taxa Selic em patamares elevados (chegando a 14,25% ou 15% em alguns momentos) fez com que o custo financeiro para capital de giro e investimento disparasse. O Plano Safra refletiu esse impacto com juros mais caros em todas as linhas. O crédito privado, embora crescente, também viu suas taxas de spread aumentarem significativamente.

- O “Sanduíche” da Margem: Esse cenário se combinou com custos de insumos (fertilizantes, defensivos e energia) que permaneceram dolarizados e, o mais crucial, a estabilização ou queda nos preços das commodities (especialmente soja e milho) no segundo semestre de 2025, após a supersafra brasileira pressionar os estoques globais. O resultado é a máxima compressão de margens.

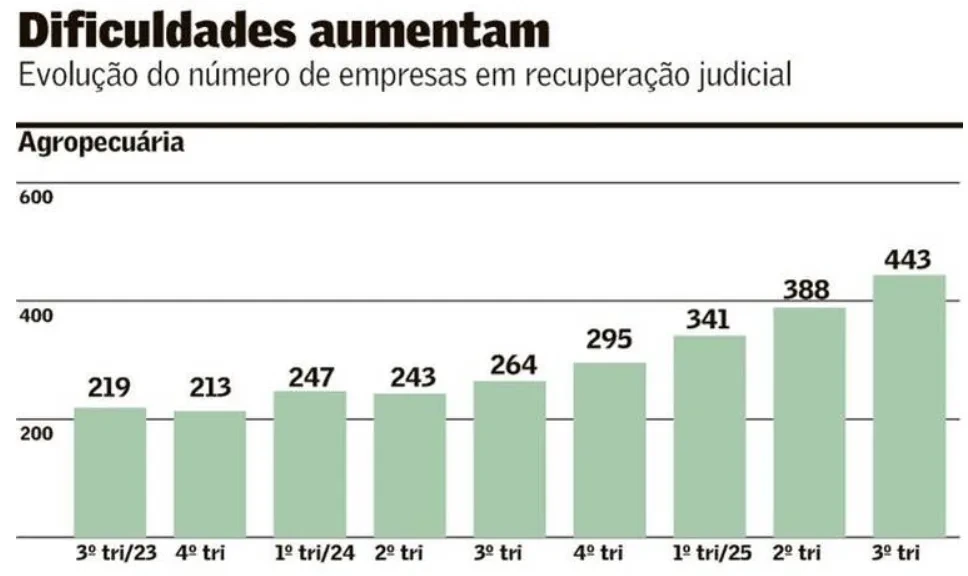

- Crise de crédito e inadimplência: O reflexo mais preocupante foi a inadimplência recorde registrada, especialmente entre grandes e médios produtores. O alerta do mercado, corroborado por consultorias como André Pessoa, é sobre a necessidade urgente de restaurar a segurança jurídica do crédito privado (como Cédulas de Produto Rural – CPRs e Fiagros) para evitar uma onda de recuperações judiciais.

A mensagem é clara: O dinheiro caro cobra o preço da ineficiência.

2. Fator político e jurídico (P/J): O diálogo global, a agenda ESG e a infraestrutura

Na esfera política e jurídica, os movimentos se concentraram em duas frentes:

- Acesso ao mercado externo e o fator ESG: O debate sobre o Acordo Mercosul-União Europeia (UE) se intensificou, sendo crucial para definir cotas e, principalmente, para o Brasil avançar na agenda de rastreabilidade e desmatamento zero exigida pela UE (Regulamento EUDR). A perspectiva positiva da FGV manteve o setor externo aquecido, mas impôs a urgência de adequação Ambiental, Social e de Governança (ESG) como pré-requisito comercial.

- Crédito Interno e Logística: Houve um foco renovado na Agricultura Familiar e na busca por um acesso mais amplo ao crédito, com a implementação de programas de garantia de preço e taxas subsidiadas. Entretanto, a falha estrutural de logística e infraestrutura continuou a elevar o Custo Brasil, com gargalos críticos em ferrovias e portos no escoamento da supersafra, impactando diretamente o preço de recebimento do produtor.

3. Fator social e ambiental (S/A): A Crise climática e a consolidação do crédito de carbono

A volatilidade climática deixou de ser uma variável para se tornar um risco operacional fixo e de alto impacto, marcando 2025 de forma incisiva.

- A Crise Climática (El Niño/La Niña): O prolongamento dos efeitos pós-El Niño e a transição para um possível La Niña geraram secas prolongadas no Cerrado e a irregularidade das chuvas em períodos de plantio cruciais. Isso resultou em atrasos, custos adicionais com replantio e, principalmente, colocou o risco da segunda safra (Safrinha) de milho sob intensa atenção, com reduções significativas de produtividade em algumas regiões. O clima, infelizmente, não nos dá mais o luxo do amadorismo.

- Mercado de carbono e sustentabilidade: Em contrapartida, o mercado de carbono se consolidou como uma fonte de receita tangível e crescente. O avanço regulatório e a liderança estratégica de Roberto Rodrigues nessa pauta reforçaram a visão de que a sustentabilidade se tornou um vetor de competitividade. As práticas de Agro de Baixo Carbono (como Plantio Direto e Integração Lavoura-Pecuária-Floresta – ILPF) começaram a ser recompensadas, valorizando a produção brasileira.

- COP 30 e o Protagonismo Climático: A realização da 30ª Conferência das Nações Unidas sobre Mudança do Clima (COP 30) em Belém, no coração da Amazônia, foi o ponto culminante da agenda internacional de 2025. Para o agronegócio, o evento funcionou como um divisor de águas narrativo. Por um lado, o setor enfrentou intensa pressão global sobre o desmatamento ilegal e a rastreabilidade (especialmente com as exigências do Regulamento EUDR da União Europeia). Por outro, o Brasil, através de espaços como a AgriZone da Embrapa, conseguiu apresentar a Agricultura Tropical Sustentável como uma solução climática baseada em ciência, destacando:

- O avanço em sistemas integrados (ILPF).

- A capacidade de sequestro de carbono em pastagens e lavouras de baixo carbono.

- O fato de 29% da vegetação nativa do país estar preservada dentro de propriedades rurais privadas.

As principais lições de 2025: Da produção à gestão

Se 2025 nos ensinou algo, foi que a alta produtividade, por si só, não garante a sobrevivência. A principal lição que extraio, e que deve guiar nosso planejamento, é a seguinte:

A diferença entre manter e perder a lucratividade será ditada pela capacidade do gestor rural de obter a eficiência comercial orientada por dados e de antecipar tendências de mercado para proteger o fluxo de caixa.

Lições chave para o produtor-gestor:

- O Fim do “Amadorismo” financeiro: Não basta apenas produzir mais. É imperativo gerenciar o risco, vender na hora certa – o que exige planejamento – e não por urgência de fluxo de caixa. A adoção de Hedge/Barter (proteção de preços) é fundamental para minimizar os riscos de oscilação e proteger a margem de lucro contra a volatilidade das commodities. A urgência de curto prazo impede o planejamento de médio e longo prazo, e isso é um erro que não podemos mais cometer.

- Tecnologia como defesa da margem: A adoção de tecnologias não é um luxo, mas uma necessidade estratégica para reduzir custos, otimizar o uso de insumos e mitigar os riscos climáticos. Tendências como automação, conectividade e o uso de Inteligência Artificial (IA) para análise de dados e precisão na aplicação de insumos são a nova fronteira da rentabilidade. O produtor precisa de dados precisos para evitar o desperdício e, literalmente, não deixar dinheiro na mesa.

- Sustentabilidade paga a conta: O foco em práticas de baixo carbono não é apenas uma questão ética; ele gera créditos (receita), valoriza o produto no mercado internacional (atendendo à crescente demanda por produtos rastreáveis) e nos posiciona à frente da inevitabilidade da precificação do carbono global.

- Diferenciação pela narrativa (O Marketing do Agro): O agricultor brasileiro provou, mais uma vez em 2025, sua eficiência técnica dentro da porteira, alcançando escala e produtividade que o tornam inegavelmente competitivo globalmente. No entanto, o mercado exige diferenciação além do preço. É imperativo que o agro utilize o seu maior ativo estratégico: a história de sucesso da Agricultura Tropical. Devemos contar, com dados e transparência, como dominamos os solos do Cerrado através da ciência (Embrapa e universidades) e como hoje praticamos uma agricultura sustentável e regenerativa (plantio direto, ILPF) que preserva 2/3 do território. Contar essa história de domínio científico e responsabilidade ambiental deve ser a peça central do nosso marketing geopolítico e da diferenciação de produto.

Escrevendo o futuro: A estratégia para o Ciclo 2026

Como podemos, então, aproveitar essa leitura do passado? A resposta é simples, mas exige disciplina: mudando o foco da porteira para a planilha.

O ciclo 2026 exigirá que o produtor atue como um gestor profissional, utilizando a experiência de 2025 como um case de estudo. Minha sugestão de estratégia deve ser tripla e focada na gestão:

- Governança financeira: Implementar Hedge de forma sistemática (travando margens, e não apenas preços), planejar o endividamento com cautela e antecipar custos de insumos estratégicos. Marcos Fava Neves sempre nos lembra que a gestão é, historicamente, o elo fraco da cadeia, e é aí que precisamos investir nosso tempo e recursos.

- Inovação de processos (Produtividade de 2ª Ordem): Utilizar as tecnologias para maximizar a eficiência do uso de insumos, reduzindo o desperdício, que é amplificado pelo custo elevado do capital. A precisão na aplicação, impulsionada por IA e automação, é a nova fronteira da rentabilidade.

- Liderança geopolítica: Fortalecer a narrativa brasileira de sustentabilidade e segurança alimentar, transformando a agenda ESG (Ambiental, Social e Governança) em uma vantagem competitiva inegável nas negociações externas. Isso passa por garantir a rastreabilidade e comunicar a história de sucesso da agricultura tropical como nosso diferencial de mercado.

Próximo artigo: O Roteiro estratégico para 2026

O agronegócio brasileiro não recua, ele se reorganiza. 2025 nos forçou a amadurecer a gestão de forma dolorosa, mas necessária.

No nosso próximo encontro, vamos mergulhar nas projeções e estratégias concretas para o ciclo 2026. Analisaremos as tendências de mercado de carbono, a evolução do crédito rural e os investimentos em tecnologia que farão a diferença entre sobreviver e prosperar. Não perca! No próximo artigo: “Perspectivas 2026: O Roteiro Estratégico para Maximizar a Margem e Liderar a Inovação no Agro Brasileiro.”