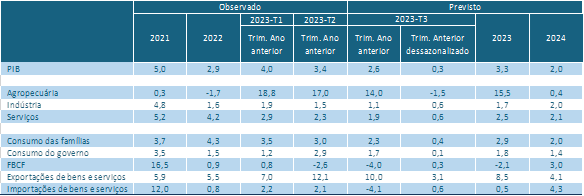

Nesta sexta-feira, 29 de setembro, o Instituto de Pesquisa Econômica Aplicada (Ipea) apresentou a Visão Geral da Conjuntura, uma análise minuciosa do desempenho econômico brasileiro no terceiro trimestre de 2023. O Grupo de Conjuntura da Diretoria de Estudos e Políticas Macroeconômicas (Dimac) do Ipea revisou suas projeções para o Produto Interno Bruto (PIB) do Brasil, elevando a estimativa de crescimento de 2,3% (conforme divulgado anteriormente) para 3,3% em 2023. Para o ano de 2024, a previsão de crescimento de 2,0% permanece inalterada, como detalhado na tabela abaixo:

Internamente, as políticas adotadas pelo governo de transferência de renda, valorização do salário mínimo e demais programas sociais, permitem a sustentação da renda das famílias. O aumento do poder de compra da renda das famílias dinamizou o consumo e aquisição de serviços. A expansão da atividade de serviços, um setor altamente empregador, interage com o bom desempenho dos indicadores de mercado de trabalho, com aumentos na população ocupada e na massa salarial real. Além disso, o orçamento familiar, antes bastante pressionado pelos níveis de endividamento e pelo encarecimento do crédito, tem tido algum alívio proveniente da descompressão das taxas de inflação e de medidas de renegociação de dívidas das famílias de baixa renda através de programas como o Desenrola Brasil. A política fiscal também permite a expansão dos serviços públicos essenciais capitados na expansão do consumo do governo.

O componente da demanda interna que vai na contramão desse movimento são os investimentos produtivos: a Formação Bruta de Capital Fixo (FBCF), especialmente em máquinas e equipamentos, que pressionou a demanda interna para baixo. Os investimentos em construção, no entanto, continuam em trajetória de alta, mesmo com a elevada taxa de juros no crédito imobiliário. O setor é altamente empregador e tem papel protagonista na expansão da ocupação formal do ano, depois do setor de serviços.

Notícias Relacionadas

Renegociação das dívidas dos produtores

Representantes do RS se reúnem com o governo federal para tratar de novas medidas de renegociação das dívidas dos produtores

Reunião na Casa Civil, em Brasília, contou com a participação do secretário da Agricultura, Edivilson Brum

Mercado

Aberturas de mercado para o Brasil nas Filipinas, Guatemala e Nicarágua

Com esses anúncios, o agronegócio brasileiro alcança 496 aberturas de mercado desde o início de 2023

No plano internacional, além da reabertura econômica da China no primeiro semestre de 2023, a economia norte-americana tem mostrado dinamismo, contrariando os indicadores antecedentes tradicionais de recessão. O segundo aspecto relevante refere-se ao aumento da participação de mercado dos produtores brasileiros no comércio internacional de soja e petróleo, antes atendido por outros concorrentes. Esse ganho de novos mercados faz com que a taxa de crescimento das exportações brasileiras seja superior à taxa de crescimento do comércio internacional.

A produção agropecuária brasileira, em especial no Centro-Oeste, vem se beneficiando do clima desfavorável para as colheitas de grãos na Argentina e nos Estados Unidos. Dados das Contas Nacionais do Brasil do primeiro semestre de 2023 indicam forte elevação da atividade da agropecuária, uma alta de 17,9% em relação ao primeiro semestre de 2022, que vem encontrando nos mercados internacionais facilidade de escoamento dessa produção. Já os estoques, que haviam sido acumulados no primeiro trimestre, mostram queda no segundo trimestre, provavelmente devido à venda dos produtos agropecuários e seus processados.

O Brasil tem aproveitado esse cenário favorável para manter sua posição de liderança no mercado internacional e ampliar sua participação nos embarques mesmo de commodities, até então com menos peso na pauta de exportação. Para o ano, o Ipea elevou a projeção de crescimento do valor adicionado da agropecuária de 13,2% para 15,5% devido ao desempenho positivo das culturas de soja e milho, cana-de-açúcar e algodão, além das produções de bovinos e aves.

Os pesquisadores ressaltam também que outro fato notório desses primeiros oito meses do ano é o desempenho da arrecadação tributária do governo central. Apesar do ritmo de crescimento do produto elevado, a arrecadação tributária sofreu queda, levando ao aparecimento de um déficit primário. Essa aparente contradição está relacionada a fatores excepcionais ocorridos em 2022 que não se repetem em 2023, sendo o principal deles a própria dinâmica dos preços das commodities nos mercados internacionais, em especial do petróleo, e seu efeito sobre a base de arrecadação tributária da economia brasileira.

No que diz respeito à inflação, as previsões da Dimac para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) foram reduzidas de 5,1%, em junho, para 4,8%, em setembro, enquanto o Índice Nacional de Preços ao Consumidor (INPC) em 2023 também foi revisto, recuando de 4,9% para 4,5%. A queda nos preços dos alimentos vem sendo o principal fator de alívio para a inflação ao consumidor em 2023, sobretudo para as famílias de menor poder aquisitivo, tendo em vista que as classes de renda mais baixas gastam, proporcionalmente, uma parcela maior dos seus orçamentos com a compra de itens alimentícios. Assim, no acumulado do ano, enquanto a inflação da classe de renda muito baixa aponta alta de 2,3%, a taxa registrada na faixa de renda alta é de quase 3,8%.

Já em relação à política monetária, supõe-se que o ciclo de flexibilização iniciado em agosto de 2023 leve à redução gradual da meta da taxa Selic – que fecharia 2023 em 11,75% ao ano (a.a.) e chegaria a 9,0% a.a. ao final de 2024. No front fiscal, a hipótese é que a melhora gradual do resultado primário do setor público a partir de 2024 permita manter sob controle o grau de incerteza associado à evolução futura das contas públicas – contribuindo, assim, para um ambiente macroeconômico estável, pelo menos no curto prazo. Aliado a certa estabilidade do ambiente externo e dos preços de commodities, nosso cenário pressupõe também uma taxa de câmbio relativamente estável no horizonte de projeção.

Há elementos que causam incertezas sobre o desempenho da economia brasileira no futuro próximo. A indústria de transformação ainda mostra um quadro de estagnação, com queda de 1,3% no primeiro semestre do ano, de acordo com as Contas Nacionais, mostrando que a atividade manufatureira ainda encontra dificuldade de crescimento, com exceções tópicas. Existe um alto custo para financiar o capital de giro das empresas, com uma piora dos indicadores de fragilidade financeira, além do aumento da inadimplência das pessoas jurídicas, especialmente para essas linhas de financiamento de curto prazo, necessárias para o bom funcionamento das empresas.

A estagnação dos investimentos produtivos, por outro lado, tende a ser superada caso as medidas anunciadas pelo governo federal, do novo Programa de Aceleração do Crescimento (PAC), em vigor. O novo PAC foi anunciado com estimativas de R$ 1,7 trilhão de investimentos a serem realizados nos próximos quatro anos. O desenho do programa e, sobretudo, o grau de complementaridade entre investimentos públicos e privados são elementos centrais para o desempenho da FBCF.

O Grupo de Conjuntura da Dimac alerta também que tais projeções podem ser frustradas por conta de externalidades causadas pelas incertezas quanto ao rumo da política monetária dos países centrais, especialmente nos Estados Unidos, a fatores climáticos, a instabilidades geopolíticas e ao quadro interno desafiador de estagnação dos investimentos em máquinas e equipamentos e da indústria da transformação doméstica.

Fonte: Ascom -Ipea